Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Mặc dù đã có sự thay đổi khi Luật Bảo hiểm xã hội năm 2024 có hiệu lực từ tháng 07/2025 nhưng cách tính mức đóng bảo hiểm xã hội bắt buộc vẫn được giữ ổn định. Cùng Radanhadat.vn tìm hiểu chi tiết hơn ngay trong bài viết sau đây nhé!

Khi nào người lao động đủ điều kiện rút bảo hiểm xã hội 1 lần?

Từ ngày 01/07/2025, Luật Bảo hiểm xã hội năm 2024 chính thức có hiệu lực và có nhiều thay đổi quan trọng liên quan đến quyền rút BHXH 1 lần của người lao động, cụ thể như sau:

Đối với người đã tham gia BHXH trước ngày 01/07/2025

Người lao động tham gia bảo hiểm xã hội trước thời điểm 01/07/2025 vẫn được quyền rút BHXH 1 lần nếu đáp ứng đồng thời các điều kiện sau:

- Đã nghỉ việc hoặc đã chấm dứt hợp đồng lao động.

- Không tham gia BHXH bắt buộc hoặc tự nguyện trong vòng 12 tháng sau khi nghỉ việc.

- Tổng thời gian đóng BHXH bắt buộc hoặc tự nguyện chưa đủ 20 năm.

- Có đơn yêu cầu hưởng BHXH 1 lần gửi cơ quan bảo hiểm.

Ví dụ: Nếu người lao động bắt đầu đóng BHXH từ ngày 30/06/2025, thì vẫn được quyền làm hồ sơ rút BHXH 1 lần khi đủ các điều kiện nêu trên.

Đối với người bắt đầu tham gia BHXH sau ngày 01/07/2025

Theo quy định mới, người mới tham gia BHXH kể từ ngày 01/07/2025 sẽ không còn được rút BHXH 1 lần chỉ vì nghỉ việc hoặc chưa đủ 20 năm đóng.

Thay vào đó, họ được bảo lưu thời gian đã đóng BHXH để tiếp tục tham gia sau này, nhằm đảm bảo quyền lợi hưởng lương hưu và an sinh lâu dài.

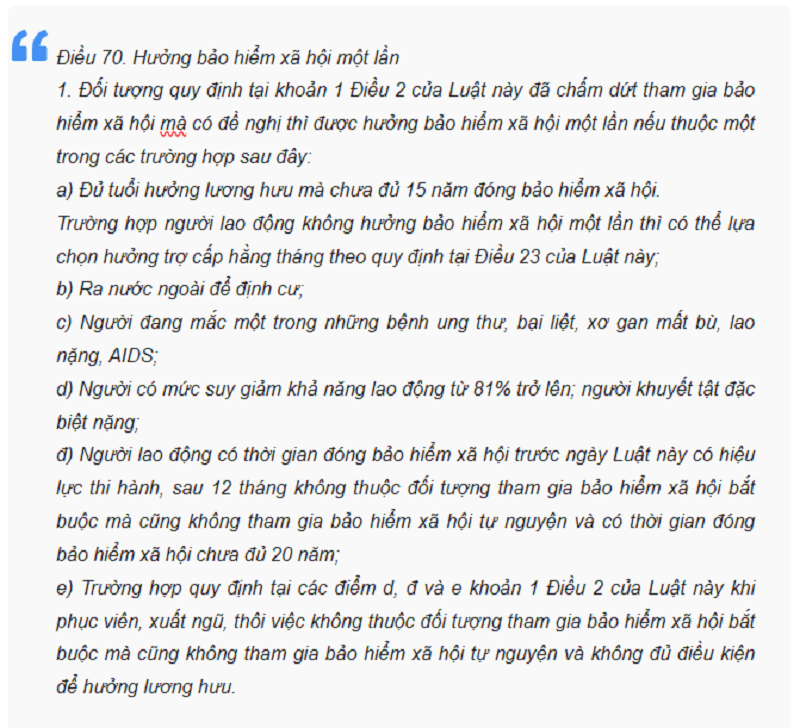

Đối với trường hợp đặc biệt có tham gia BHXH

Mặc dù quy định mới giới hạn việc rút BHXH 1 lần, nhưng người tham gia bảo hiểm xã hội vẫn có thể nhận BHXH một lần trong một số trường hợp đặc biệt được nêu tại khoản 1, Điều 70 của Luật Bảo hiểm xã hội 2024:

Các chỉ số cần nắm rõ trước khi hiểu cách tính bảo hiểm xã hội 1 lần

Trước khi tiến hành tính tiền bảo hiểm xã hội (BHXH) một lần, người lao động cần hiểu rõ các yếu tố ảnh hưởng trực tiếp đến kết quả cuối cùng.

Xác định tổng thời gian tham gia BHXH

Tổng thời gian tham gia BHXH là toàn bộ khoảng thời gian người lao động đã đóng bảo hiểm xã hội, tính từ khi bắt đầu đến thời điểm dừng đóng.

Theo khoản 3, Điều 70 Luật Bảo hiểm xã hội 2024, mức hưởng BHXH 1 lần được tính dựa trên thời gian đóng như sau:

- Mỗi năm đóng BHXH trước năm 2014 được tính 1,5 tháng mức bình quân tiền lương tháng đóng BHXH.

- Mỗi năm đóng từ năm 2014 trở đi được tính 2 tháng mức bình quân tiền lương tháng đóng BHXH.

- Nếu thời gian đóng chưa đủ 1 năm, người lao động sẽ nhận số tiền tương ứng với toàn bộ phần đã đóng, nhưng không vượt quá 2 tháng mức bình quân tiền lương tháng đóng BHXH.

Ngoài ra, theo Điều 5 Luật BHXH 2024, nếu tổng thời gian đóng có tháng lẻ, sẽ được quy đổi như sau:

- Từ 1–6 tháng được tính 0,5 năm.

- Từ 7–11 tháng được làm tròn thành 1 năm.

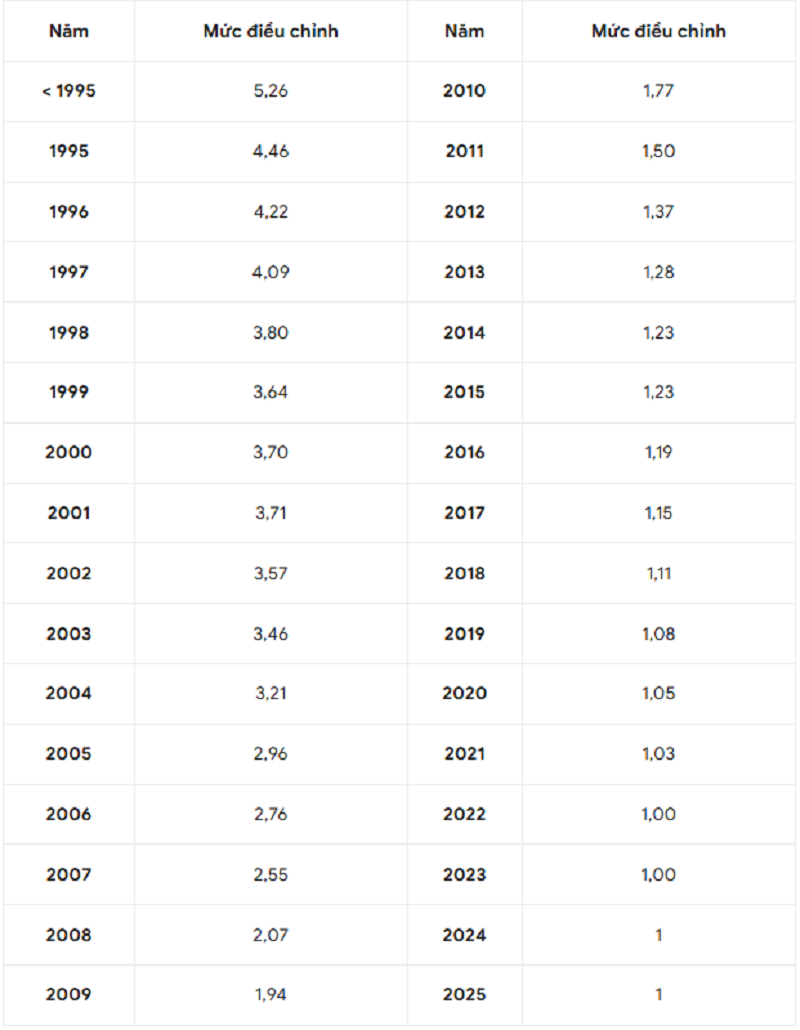

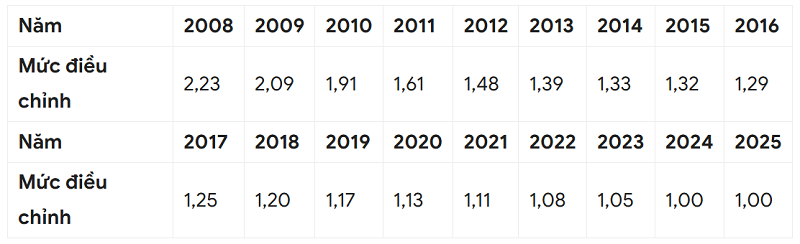

Bảng hệ số trượt giá BHXH 2025

Hiểu một cách đơn giản, hệ số trượt giá BHXH là con số do Nhà nước ban hành hàng năm, dùng để điều chỉnh giá trị tiền lương đã đóng bảo hiểm xã hội trong quá khứ. Hệ số này giúp bảo toàn giá trị đóng góp trong suốt quá trình làm việc, đảm bảo quyền lợi của người lao động không bị giảm sút theo thời gian.

Nếu không có hệ số trượt giá, số tiền đóng bảo hiểm xã hội từ nhiều năm trước sẽ không còn tương xứng với giá trị thực tế tại thời điểm rút. Điều đó có nghĩa là cùng một khoản tiền, nhưng sức mua ở thời điểm quá khứ có thể cao hơn đáng kể so với hiện tại. Chẳng hạn, 5 triệu đồng vào năm 2010 có giá trị sử dụng cao hơn nhiều so với 5 triệu đồng của năm 2024.

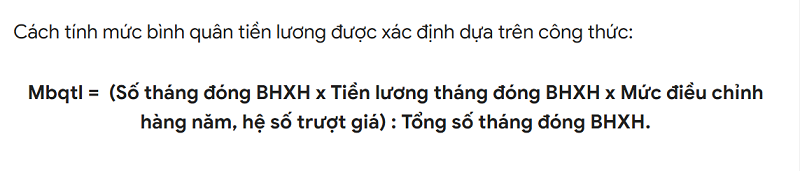

Mức bình quân tiền lương đóng BHXH

Đây là yếu tố cốt lõi khi tính số tiền bảo hiểm xã hội một lần mà người lao động được nhận. Khái niệm này được hiểu là giá trị trung bình của toàn bộ tiền lương mà người lao động đã đóng BHXH trong suốt quá trình tham gia, sau khi được điều chỉnh theo hệ số trượt giá nhằm phản ánh đúng giá trị thực tại thời điểm rút BHXH.

Để tính được con số này, trước hết cần xác định toàn bộ thời gian đã tham gia BHXH, bao gồm cả những giai đoạn đóng trước và sau năm 2014. Sau đó, thu thập dữ liệu về tiền lương tháng của từng giai đoạn. Khi đã có số liệu, tiền lương của từng năm sẽ được điều chỉnh bằng hệ số trượt giá mà Bộ Lao động – Thương binh và Xã hội đã công bố.

Tiếp theo, cộng tất cả các khoản lương tháng đã điều chỉnh để ra tổng tiền lương quy đổi, rồi chia cho tổng số tháng đã tham gia BHXH để ra mức bình quân tiền lương tháng đóng BHXH.

Hướng dẫn cách tính bảo hiểm xã hội chuẩn nhất 2025

Theo quy định mới được cập nhật tại Luật Bảo hiểm xã hội 2024 và Nghị định 159/2025/NĐ-CP, cách tính bảo hiểm xã hội đã được chuẩn hóa rõ ràng hơn, giúp người lao động dễ dàng xác định số tiền thực nhận khi rút.

Cách tính bảo hiểm xã hội 1 lần của người tham gia BHXH bắt buộc

Ví dụ minh họa cách tính bảo hiểm xã hội bắt buộc 1 lần:

Chị Phạm Thị Duyên có quá trình tham gia BHXH như sau:

- Từ 03/2012 – 05/2017: mức lương đóng BHXH là 5.500.000 đồng/tháng.

- Từ 06/2017 – 09/2024: mức lương đóng BHXH là 7.000.000 đồng/tháng.

Bước 1: Tính tổng thời gian tham gia BHXH

- Từ 03/2012 đến 05/2017 là 5 năm 3 tháng, làm tròn lên thành 5,5 năm.

- Từ 06/2017 đến 09/2024 là 7 năm 4 tháng, làm tròn lên thành 7,5 năm.

Như vậy, tổng cộng thời gian chị Duyên đóng BHXH là 13 năm.

Bước 2: Tính mức bình quân tiền lương của người lao động

- Tổng số tháng đóng BHXH là 151 tháng.

- Áp dụng công thức: MBQTL = 1.078.385.000 đồng / 151 tháng = 7.141.622 đồng/tháng.

Bước 3: Tính số tiền BHXH 1 lần

- Trước năm 2014: 2 năm × 1,5 tháng × 7.141.622 = 21.424.866 đồng.

- Từ năm 2014: 11 năm × 2 tháng × 7.141.622 = 157.115.684 đồng.

=> Tổng tiền BHXH 1 lần: 178.540.550 đồng.

Như vậy, chị Duyên sẽ nhận được 178.540.550 đồng tiền bảo hiểm xã hội 1 lần.

Cách tính bảo hiểm xã hội 1 lần đối với BHXH tự nguyện

Người tham gia BHXH tự nguyện cũng được nhận BHXH 1 lần khi ngừng đóng. Theo khoản 3 Điều 70 Luật BHXH 2024, công thức tính như sau:

Ví dụ minh họa cách tính bảo hiểm xã hội tự nguyện 1 lần:

Anh Nguyễn Văn Minh tham gia BHXH tự nguyện từ 01/2020 đến 03/2025, với các mức đóng sau:

- 01/2020 – 12/2021: 800.000 đồng/tháng.

- 01/2022 – 12/2023: 1.000.000 đồng/tháng.

- 01/2024 – 03/2025: 1.200.000 đồng/tháng.

- Anh Minh không thuộc diện được Nhà nước hỗ trợ.

Bước 1: Tính tổng thời gian anh Minh tham gia BHXH

Tổng thời gian là 63 tháng, tương đương 5,25 năm, toàn bộ sau năm 2014.

Bước 2: Xác định mức bình quân thu nhập (MBQTN)

Tổng số tiền đã đóng là: 19.200.000 + 24.000.000 + 18.000.000 = 61.200.000 đồng.

=> MBQTN = 61.200.000 / 63 = 971.429 đồng/tháng.

Bước 3: Tính tiền BHXH 1 lần

Vì toàn bộ thời gian đều sau năm 2014, công thức là: 2 × MBQTN × Thời gian đóng = 2 × 971.428 × 5,25 = 10.199.994 đồng.

Như vậy, anh Minh sẽ nhận được khoảng 10,2 triệu đồng khi rút BHXH tự nguyện một lần.

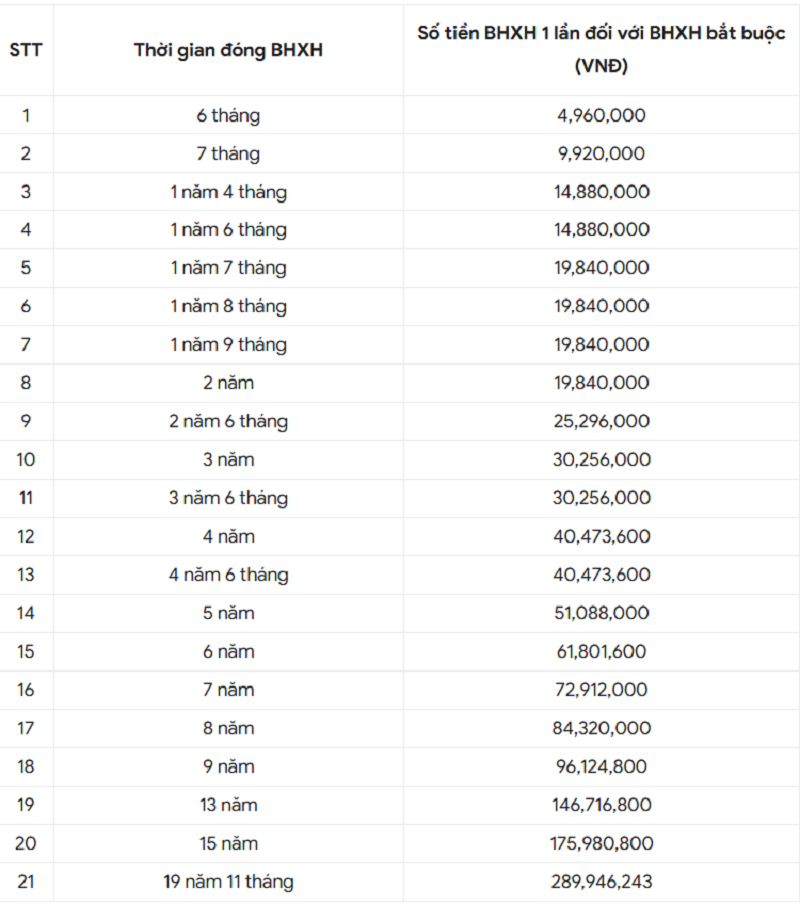

Bảng tính tiền bảo hiểm xã hội 1 lần theo số năm đóng

Nhiều người lao động sau khi ngừng việc thường băn khoăn không biết rút bảo hiểm xã hội 1 lần được bao nhiêu. Thực tế, số tiền bạn nhận được sẽ phụ thuộc vào thời gian tham gia BHXH, mức bình quân tiền lương đóng và hệ số trượt giá tại thời điểm rút.

Dưới đây là bảng tham khảo cách tính số tiền bảo hiểm xã hội 1 lần ước tính theo từng mốc thời gian tham gia cụ thể của người lao động (được tính trên cơ sở người lao động có mức bình tối thiểu vùng I là 4.960.000 đồng/tháng và đã điều chỉnh theo hệ số trượt giá)

Kết luận

Trên đây là hướng dẫn cách tính bảo hiểm xã hội 1 lần được Radanhadat.vn tổng hợp. Hy vọng thông tin này sẽ giúp người lao động chủ động hơn trong việc quản lý quyền lợi của mình. Đừng quên theo dõi Radanhadat.vn để cập nhật thêm những kiến thức hữu ích khác nhé!

***Tuyên bố miễn trừ trách nhiệm:

Radanhadat.vn thực hiện tài liệu này với mục đích cung cấp thông tin tham khảo. Thông tin có thể được thay đổi mà không cần thông báo trước.

Chúng tôi nỗ lực thực hiện và đảm bảo tính chính xác của tài liệu nhưng không chịu trách nhiệm về tổn thất hoặc hậu quả từ việc sử dụng thông tin trong đây.

Chúng tôi xử lý thông tin dựa trên nguồn đáng tin cậy, nhưng chúng tôi không kiểm chứng nguồn tin và không đảm bảo tính chính xác.

Radanhadat.vn sở hữu độc quyền tài liệu và nội dung bên trong. Tài liệu không được phép sao chép toàn bộ hoặc một phần mà không có sự đồng ý của Radanhadat.vn.

Xem thêm: