Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Trong thế giới hiện đại ngày nay, việc sở hữu một ngôi nhà đã trở thành một trong những mục tiêu lớn nhất của mỗi người. Đặc biệt ở những thành phố lớn, nơi mà giá nhà đất không ngừng tăng cao, câu hỏi đặt ra là: “Với mức lương 40 triệu đồng/tháng, liệu có nên vay ngân hàng 2 tỷ để mua nhà không?” Đây không chỉ là một quyết định tài chính lớn, mà còn ảnh hưởng đến nhiều khía cạnh của cuộc sống gia đình.

Với mức lương 40 triệu đồng/tháng, liệu có nên vay ngân hàng 2 tỷ để mua nhà

Phân Tích Tình Hình Tài Chính Cá Nhân

Mua nhà không chỉ là việc lấy tiền ra trả, mà còn là quyết định đầu tư vào tương lai. Bạn cần xác định mục tiêu tài chính của mình: liệu mua nhà có phù hợp với kế hoạch tài chính dài hạn? Liệu nhà đất có khả năng tăng giá trị trong tương lai hay không?

Trước hết, hãy xem xét lại thu nhập và chi phí hàng tháng. Thu nhập 40 triệu mỗi tháng có vẻ là một con số khá ổn, nhưng liệu sau khi trừ đi các chi phí cần thiết như tiền ăn, di chuyển, học phí cho con cái (nếu có), và tiết kiệm, bạn còn đủ bao nhiêu? Đừng quên những chi phí phát sinh khó lường như sức khỏe hay sửa chữa nhà cửa.

Bên cạnh thu nhập hàng tháng, cần phải xem xét đến các khoản tiết kiệm và đầu tư khác. Liệu sau khi mua nhà, bạn còn đủ nguồn lực để đối phó với những rủi ro không lường trước được không? Đừng để tình trạng “nhà mới mua nhưng túi tiền đã trống rỗng”.

Hiểu Rõ Về Khoản Vay và Lãi Suất

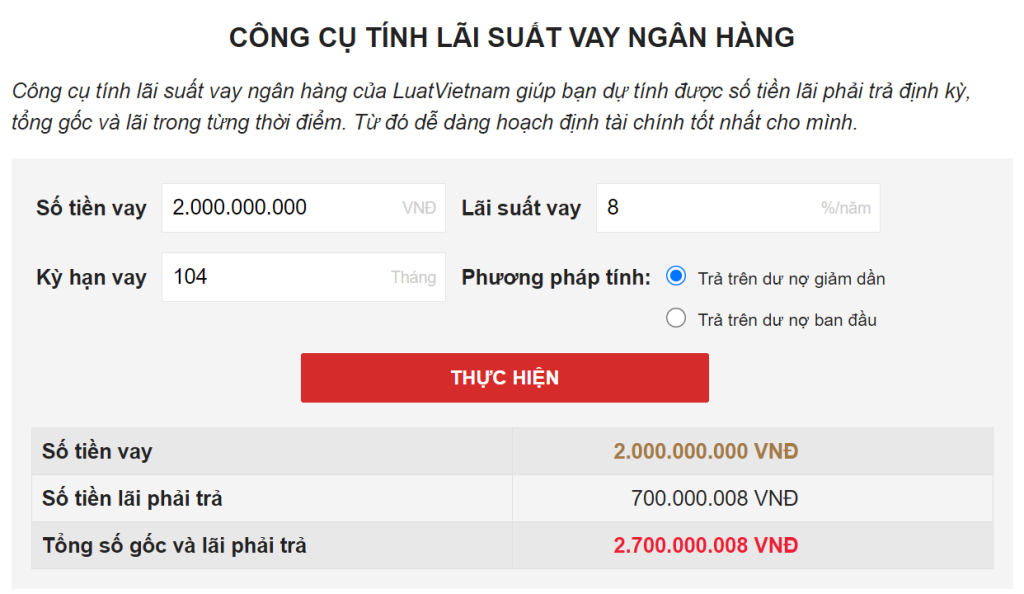

Khi nói đến việc vay 2 tỷ, điều quan trọng là phải hiểu rõ về lãi suất và các điều kiện kèm theo. Lãi suất có thể thay đổi theo thị trường và mỗi ngân hàng có những chính sách khác nhau. Ngoài ra, cần xem xét đến thời hạn vay và cách thức trả nợ (trả góp theo dư nợ giảm dần hay trả góp đều).

Giả sử bạn vay 2 tỷ với lãi suất 8%/năm trong 8 năm. Khoản trả hàng tháng có thể lên đến khoảng 32 triệu, có nghĩa là bạn chỉ còn 8 triệu để chi tiêu mỗi tháng. Điều này có thể tạo áp lực tài chính lớn, đặc biệt khi có những biến cố bất ngờ.

Cân Nhắc Gia Đình và Hoàn Cảnh Sống

Nếu bạn đang có gia đình hoặc dự định xây dựng gia đình, việc này cần được cân nhắc kỹ lưỡng. Nhu cầu không gian sống của gia đình sẽ thay đổi theo thời gian, nhất là khi có con. Ngoài ra, những khoản chi phí không thể lường trước như chăm sóc sức khỏe, giáo dục cho con cái cũng cần được tính toán.

Xem xét các phương án khác

Cần phải xem xét liệu việc mua nhà có thực sự tốt hơn so với thuê nhà hay không. Trong một số trường hợp, việc thuê nhà có thể mang lại sự linh hoạt hơn và không cần phải chịu áp lực tài chính từ một khoản vay lớn.

Đừng chỉ tập trung vào một ngân hàng hoặc một loại hình vay mà hãy so sánh và xem xét các lựa chọn khác. Có thể có những ngân hàng cung cấp lãi suất thấp hơn hoặc điều kiện vay linh hoạt hơn.

Tính Toán Kỹ Lưỡng và Chuẩn Bị Dự Phòng

Trước khi đưa ra quyết định, hãy dành thời gian để tính toán kỹ lưỡng và chuẩn bị kế hoạch dự phòng. Điều này giúp bạn tránh rơi vào tình trạng tài chính khó khăn nếu có bất kỳ sự thay đổi nào trong thu nhập hoặc hoàn cảnh sống.

Kết Luận

Với mức lương 40 triệu đồng vay ngân hàng 2 tỷ để mua nhà không phải là một quyết định dễ dàng. Đó là một cam kết tài chính lớn và cần sự cân nhắc kỹ lưỡng về mọi mặt. Hãy chắc chắn rằng bạn đã xem xét mọi khía cạnh và chuẩn bị sẵn sàng cho mọi tình huống có thể xảy ra. Bất kỳ quyết định nào liên quan đến vay mượn cũng nên dựa trên sự an toàn và khả năng tài chính của bản thân và gia đình bạn.