Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Bảo hiểm nhà ở (bảo hiểm nhà tư nhân) là một loại hình bảo hiểm được thiết kế để bảo vệ chủ sở hữu nhà tư nhân khỏi các rủi ro tài chính do thiệt hại hoặc mất mát tài sản. Việc mua bảo hiểm nhà tư nhân mang lại nhiều lợi ích quan trọng, giúp bảo vệ chủ nhà khỏi nhiều rủi ro tài chính và phi tài chính:

- Bảo vệ ngôi nhà của bạn

- Bảo vệ bên trong nhà

- Hỗ trợ tài chính khi nhà đang chờ sửa chữa

- Hỗ trợ pháp lý trong trường hợp tranh chấp khi tài sản nhà gặp tổn thất nghiêm trọng

Một trong những lợi ích chính của bảo hiểm nhà tư nhân là tạo ra sự an tâm cho bạn. Khi có bảo hiểm, bạn biết rằng tài sản quan trọng nhất của mình được bảo vệ. Điều này giúp bạn tập trung vào việc khác như sự nghiệp, gia đình, tận hưởng cuộc sống mà không phải lo lắng về những nguy cơ phát sinh.

Bảo hiểm nhà ở có bắt buộc không?

Bảo hiểm nhà ở không phải lúc nào cũng bắt buộc, nhưng có trường hợp đặc biệt.

Đối với các loại bảo hiểm nhà ở tư nhân khác, việc mua bảo hiểm không bắt buộc nhưng được khuyến khích để bảo vệ trước những tổn thất tài chính có thể xảy ra cho ngôi nhà và các tài sản bên trong.

Quyền lợi của các gói bảo hiểm nhà ở

- Quyền lợi cơ bản:

- Bồi thường cho nhà ở bị hư hỏng, phá hủy do thiên tai (lũ lụt, động đất, hỏa hoạn, v.v.).

- Bồi thường cho nhà ở bị phá hủy do hỏa hoạn, sét đánh, cháy, nổ; hoặc do máy bay, xe cộ, súc vật đâm vào.

- Tổn thất do vỡ hay tràn nước từ các bể chứa, thiết bị chứa nước hay đường ống.

- Thiệt hại về tài sản do đột nhập hoặc sử dụng vũ lực.

- Quyền lợi mở rộng:

- Một số đơn vị bảo hiểm đưa ra gói quyền lợi mở rộng. Bạn có thể tham khảo thêm một ví dụ về quyền lợi mở rộng:

| Chương trình Bảo Hiểm | Cơ bản | Nâng Cao | Toàn Diện |

| Tài sản được Bảo hiểm | Ngôi nhà Chi phí tân trang Tài sản bên trong | Ngôi nhà Chi phí tân trang Tài sản bên trong | Ngôi nhà Chi phí tân trang Tài sản bên trong Tài sản xách tay (Việt Nam / Toàn Cầu) |

| Rủi ro được Bảo Hiểm | 1. Cháy 2. Nổ | 1. Cháy 2. Nổ 3. Sét đánh 4. Bạo động. Đình công. Công nhân bế xưởng. Hành động ác ý 5. Động đất. Núi lửa phun. Giông lốc. Gió xoáy. Bão và Lụt 6. Tràn nước từ bể chứa, thiết bị chứa nước hoạc đường ống dẫn nước 7. Rò rỉ từ hệ thống vòi phun tự động 8. Thiệt hại do va chạm với máy bay, xe cơ giới, động vật 9. Trộm cắp có chủ ý | |

| Mức miễn thường | 3,000,000 VND cho mỗi vụ tổn thất | 3,000,000 VND cho mỗi vụ tổn thất | 3,000,000 VND cho mỗi vụ tổn thất 2,000,000 VND cho mỗi vụ tổn thấtđối với tài sản xách tay |

Bảo hiểm nhà ở cung cấp một lớp bảo vệ tài chính quan trọng, đặc biệt trong các trường hợp không lường trước được như thiên tai hay các sự cố khác. Người sở hữu nhà nên cân nhắc kỹ lưỡng các tùy chọn bảo hiểm để chọn gói phù hợp nhất với nhu cầu và ngân sách của họ.

Những quyền lợi này tăng cường đáng kể sự bảo vệ và an tâm cho chủ nhà, đảm bảo rằng họ và những người liên quan sẽ được hỗ trợ tài chính trong nhiều tình huống khác nhau, không chỉ giới hạn ở thiệt hại đối với bất động sản.

Mức Phí Bảo Hiểm Nhà Ở Tư Nhân

Mức phí bảo hiểm nhà ở tư nhân được tính dựa trên các yếu tố sau:

- Loại Gói Bảo Hiểm: Phí bảo hiểm sẽ phụ thuộc vào loại gói bảo hiểm bạn chọn, với các quyền lợi và mức độ bảo vệ khác nhau.

- Giá Trị của Tài Sản: Phí bảo hiểm cũng tùy thuộc vào giá trị của ngôi nhà, chi phí tân trang, tài sản bên trong, và tài sản xách tay.

- Công Ty Bảo Hiểm: Mỗi công ty bảo hiểm có mức phí và chính sách riêng, nên việc so sánh giữa các công ty là quan trọng.

Ví dụ, trong gói bảo hiểm nhà chung cư toàn diện của một công ty bảo hiểm đưa ra, mức phí được tính dựa trên giá trị của các hạng mục khác nhau và tỷ lệ phần trăm áp dụng. Tổng phí hàng năm được tính như sau:

- Khung nhà: 1 tỷ VND x 0.08%

- Chi phí tân trang: 200 triệu VND x 0.08%

- Tài sản bên trong: 500 triệu VND x 0.16%

- Tài sản xách tay (Việt Nam): 100 triệu VND x 2%

- Tổng cộng: 3,760,000 VND / năm

Lưu Ý Khi Mua Bảo Hiểm Nhà Ở

- Đánh Giá Giá Trị Căn Nhà: Kiểm tra giá trị của căn nhà hàng năm để điều chỉnh số tiền bảo hiểm phù hợp.

- Bảo Hiểm Tài Sản Giá Trị Lớn: Chủ động tìm hiểu về chính sách đặc biệt cho tài sản có giá trị lớn và không thể thay thế.

- Xem Xét Điều Khoản Hợp Đồng: Kiểm tra tỷ lệ bồi thường, hạn mức khấu trừ, thời gian chi trả và các điều khoản trong hợp đồng.

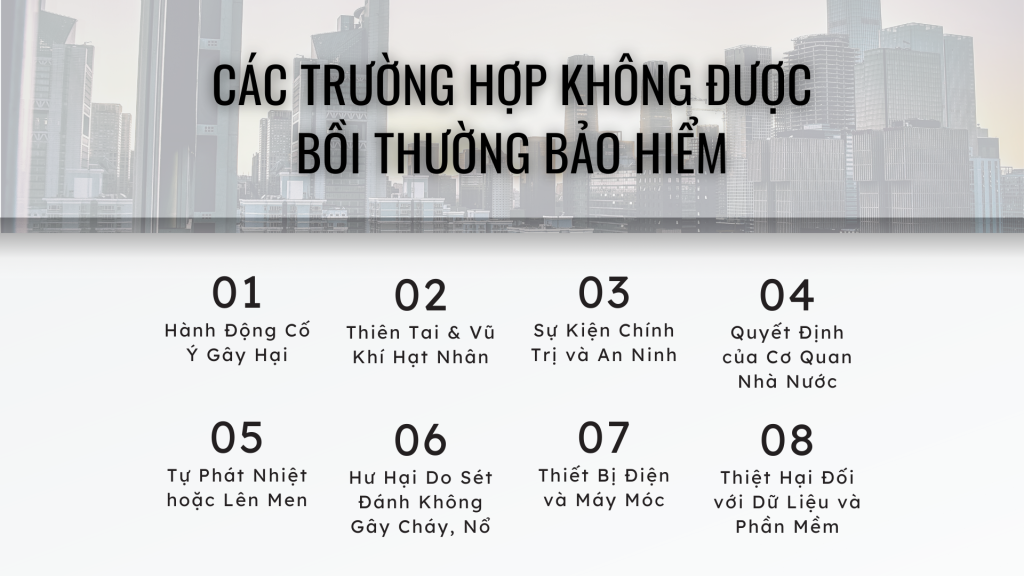

Các Trường Hợp Loại Trừ Khi Mua Bảo Hiểm Nhà Ở

Có một số trường hợp loại trừ không được bồi thường trong gói bảo hiểm cơ bản, bao gồm:

- Hành Động Cố Ý Gây Hại: Thiệt hại do hành động cố ý như phá hoại, gây cháy, nổ.

- Thiên Tai và Vũ Khí Hạt Nhân: Thiệt hại do động đất, núi lửa, vũ khí hạt nhân.

- Sự Kiện Chính Trị và An Ninh: Thiệt hại do biến cố chính trị, an ninh, trật tự xã hội.

- Quyết Định của Cơ Quan Nhà Nước: Tài sản bị phá hủy theo quyết định của cơ quan có thẩm quyền.

- Tự Phát Nhiệt hoặc Lên Men: Tài sản tự lên men hoặc tự tỏa nhiệt.

- Hư Hại do Sét Đánh không Gây Cháy, Nổ: Máy móc hư hại do sét đánh mà không cháy, nổ.

- Thiết Bị Điện và Máy Móc: Hỏng hóc do chạy quá tải, quá áp, đoản mạch, tự đốt nóng, hồ quang điện, rò điện và các nguyên nhân tương tự.

- Thiệt Hại Đối với Dữ Liệu và Phần Mềm: Bất kỳ thiệt hại nào đối với dữ liệu, phần mềm, và chương trình máy tính.

Những loại trừ này là phần quan trọng của hợp đồng bảo hiểm và cần được hiểu rõ để tránh những hiểu lầm không đáng có. Chủ nhà cần đọc kỹ và hiểu rõ những điều khoản này để có thể đưa ra quyết định mua bảo hiểm phù hợp, cân nhắc việc mua thêm các quyền lợi bổ sung nếu cần.

Tóm lại, khi mua bảo hiểm nhà ở, quan trọng là phải xem xét kỹ lưỡng các yếu tố như mức phí, quyền lợi, các trường hợp loại trừ và đặc biệt là nhu cầu và tình hình tài chính cá nhân. Việc lựa chọn gói bảo hiểm phù hợp không chỉ giúp bảo vệ tài sản mà còn mang lại sự an tâm lâu dài.