Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Phí trước bạ nhà đất, hay còn gọi là lệ phí trước bạ đối với nhà và đất, được quy định rõ ràng trong hệ thống pháp luật Việt Nam, nhằm đảm bảo tính minh bạch và công bằng trong quản lý tài sản. Với sự thay đổi từ Luật Đất đai 2024 và các văn bản hướng dẫn mới có hiệu lực từ năm 2025, nhiều quy định về cách tính, miễn giảm đã được cập nhật để phù hợp hơn với thực tiễn kinh tế – xã hội.

Phí trước bạ nhà đất là gì?

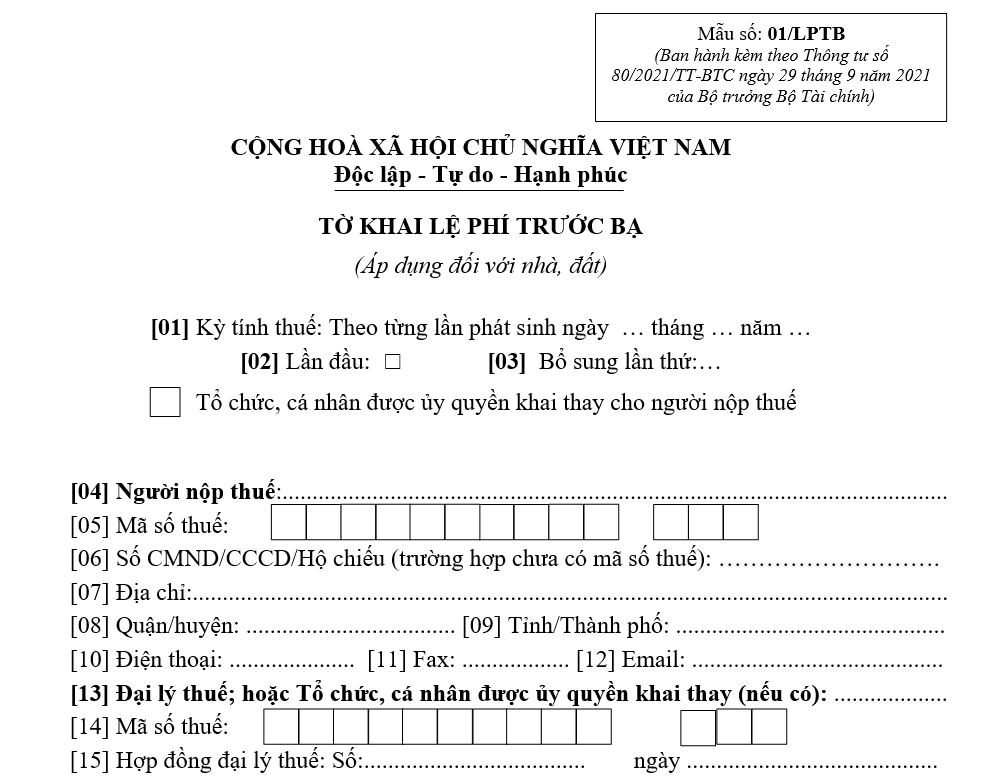

Phí trước bạ nhà đất là khoản tiền mà tổ chức, cá nhân phải nộp khi đăng ký quyền sở hữu hoặc quyền sử dụng tài sản nhà đất với cơ quan nhà nước có thẩm quyền. Đây không phải là một loại thuế thông thường mà là lệ phí hành chính, nhằm xác nhận tính hợp pháp của tài sản và bảo vệ quyền lợi của chủ sở hữu. Theo quy định pháp luật, việc nộp phí trước bạ nhà đất là bắt buộc trong các trường hợp như chuyển nhượng, tặng cho, thừa kế hoặc xây dựng mới nhà ở trên đất.

Ý nghĩa của khoản phí này nằm ở việc góp phần vào ngân sách nhà nước, đồng thời giúp quản lý hiệu quả nguồn tài nguyên đất đai. Trong thực tế, nhiều người thường nhầm lẫn phí trước bạ nhà đất với thuế thu nhập cá nhân hoặc phí chuyển nhượng, dẫn đến tính toán sai lệch. Ví dụ, khi xây dựng nhà ở hai tầng trên thửa đất cá nhân, chủ sở hữu có thể chọn đăng ký biến động để được cấp giấy chứng nhận quyền sở hữu và lúc đó mới phát sinh nghĩa vụ nộp phí. Việc hiểu rõ định nghĩa này giúp tránh các tranh chấp và đảm bảo tuân thủ pháp luật, đặc biệt trong bối cảnh Luật Đất đai 2024 đã mở rộng phạm vi điều chỉnh.

Cơ sở pháp lý quy định về phí trước bạ nhà đất

Hệ thống pháp luật Việt Nam quy định chi tiết về phí trước bạ nhà đất qua nhiều văn bản, với các cập nhật mới nhất từ năm 2025. Cụ thể:

- Luật Đất đai 2024 (có hiệu lực đầy đủ từ 01/01/2025, một số điều từ 01/08/2024): Thay thế Luật Đất đai 2013, văn bản này quy định về đăng ký đất đai, nhà ở và tài sản gắn liền với đất. Theo Điều 95 Luật cũ (nay được cập nhật tương ứng), đăng ký đất đai là bắt buộc, trong khi đăng ký nhà ở thực hiện theo yêu cầu của chủ sở hữu. Đăng ký biến động áp dụng khi có thay đổi về tài sản gắn liền với đất, như xây dựng mới nhà ở.

- Nghị định 10/2022/NĐ-CP (sửa đổi, bổ sung bởi Nghị định 175/2025/NĐ-CP từ 01/07/2025): Quy định về người nộp phí, căn cứ tính phí và mức thu. Theo Điều 4, tổ chức và cá nhân có tài sản chịu phí phải nộp khi đăng ký quyền sở hữu hoặc sử dụng, trừ trường hợp miễn. Nghị định mới 175/2025 mở rộng các trường hợp miễn, như nhà đất sử dụng cho mục đích cộng đồng của tổ chức tôn giáo theo Điều 212, 213 Luật Đất đai 2024 (bao gồm đình, đền, miếu, am, nhà thờ họ, chùa, nhà thờ, tu viện…).

- Thông tư 13/2022/TT-BTC (sửa đổi bởi Thông tư 67/2025/TT-BTC từ 01/07/2025): Hướng dẫn giá tính phí. Điều 3 quy định công thức tính giá trị nhà: Giá trị nhà = Diện tích nhà chịu phí (m²) × Giá 1 m² nhà × Tỷ lệ chất lượng còn lại (%). Đối với đất, giá tính dựa trên bảng giá đất do UBND tỉnh ban hành và từ 2025, có đề xuất loại bỏ việc sử dụng giá hợp đồng nếu cao hơn bảng giá để đơn giản hóa.

- Nghị định 226/2025/NĐ-CP (hiệu lực từ 15/08/2025): Quy định mới về đất đai, bổ sung chi tiết về chuyển đổi đất nông nghiệp được miễn phí nếu đủ điều kiện, như cá nhân chuyển đổi trong cùng tỉnh.

Những cập nhật này nhằm hỗ trợ người dân, đặc biệt hộ nghèo hoặc khu vực khó khăn, bằng cách mở rộng miễn phí cho nhà ở, đất ở của hộ nghèo theo chuẩn Thủ tướng, hoặc đất nông nghiệp được giao cho sản xuất.

Cách tính phí trước bạ nhà đất chi tiết

Việc tính phí trước bạ nhà đất dựa trên hai yếu tố chính: giá tính phí và mức thu theo tỷ lệ. Theo Điều 6 Nghị định 10/2022/NĐ-CP, căn cứ tính là giá tính phí nhân với mức thu (%).

Đối với nhà ở

Công thức: Số tiền phí = [Diện tích nhà (m²) × Giá 1 m² nhà × Tỷ lệ chất lượng còn lại] × 0,5%

- Diện tích nhà: Toàn bộ sàn nhà, kể cả công trình phụ, thuộc quyền sở hữu hợp pháp.

- Giá 1 m² nhà: Giá xây dựng mới do UBND tỉnh ban hành tại thời điểm kê khai, dựa trên quy định xây dựng. Sở Tài chính phối hợp Sở Xây dựng xây dựng bảng giá.

- Tỷ lệ chất lượng: Do UBND tỉnh quy định; đối với nhà mới xây là 100%.

Ví dụ: Với nhà 2 tầng tổng diện tích 200 m², giá 1 m² là 10 triệu đồng (theo bảng giá tỉnh), phí = 200 × 10.000.000 × 100% × 0,5% = 10 triệu đồng.

Đối với đất

- Giá tính: Dựa trên bảng giá đất do UBND tỉnh ban hành. Từ 2025, theo đề xuất sửa đổi, không sử dụng giá hợp đồng nếu cao hơn bảng giá, mà chỉ dùng bảng giá chính thức để tránh lạm dụng.

- Mức thu: 0,5%, giữ nguyên theo Điều 8 Nghị định 10/2022.

- Diện tích đất: Toàn bộ thửa đất hợp pháp, xác nhận bởi văn phòng đăng ký đất đai.

Trong trường hợp kết hợp nhà và đất, phí tính riêng rồi cộng tổng. Cập nhật từ Luật Đất đai 2024, đất nông nghiệp chuyển đổi được miễn nếu là cá nhân trong cùng tỉnh, không áp dụng cho doanh nghiệp.

Các trường hợp miễn phí trước bạ nhà đất năm 2025

Từ 01/07/2025, theo Nghị định 175/2025 và Thông tư 67/2025, các trường hợp miễn phí trước bạ nhà đất được mở rộng đáng kể so với trước:

- Nhà đất trụ sở cơ quan ngoại giao, đại diện quốc tế.

- Đất giao, cho thuê một lần cho mục đích công cộng, khai thác khoáng sản, nghiên cứu khoa học.

- Đất nông nghiệp giao cho hộ gia đình, cá nhân sản xuất.

- Đất tôn giáo, cộng đồng (mở rộng bao gồm đình, đền, miếu theo Luật Đất đai 2024).

- Nhà đất thừa kế, tặng cho giữa người thân (vợ chồng, cha mẹ – con cái, ông bà – cháu, anh chị em).

- Nhà ở theo Luật Nhà ở 2023 cho hộ nghèo, khu vực khó khăn.

- Đất bồi thường, tái định cư do nhà nước thu hồi.

- Tài sản tái đăng ký do mất, hỏng giấy tờ, hoặc chuyển đổi hình thức doanh nghiệp.

- Đất chuyển mục đích sử dụng mà không thay đổi chủ sở hữu và không phải nộp tiền sử dụng đất.

Trước đây, miễn chủ yếu dựa trên Luật Đất đai 2013, nay mở rộng để hỗ trợ dân nghèo và tổ chức tôn giáo, giảm gánh nặng tài chính.

>> Xem thêm bài viết Những quy định về nợ xấu mà người vay cần biết

** Tuyên bố miễn trừ trách nhiệm: Radanhadat thực hiện bài viết này với mục đích cung cấp thông tin tham khảo. Thông tin có thể được thay đổi mà không cần thông báo trước. Chúng tôi nỗ lực thực hiện và đảm bảo tính chính xác của bài viết nhưng không chịu trách nhiệm về tổn thất hoặc hậu quả từ việc sử dụng thông tin trong đây.