Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

“Trường hợp nào không phải đóng thuế nhà đất” hiện đang là câu hỏi được nhiều hộ gia đình quan tâm. Trên thực tế, không phải mọi đối tượng sử dụng đất đều phải nộp thuế, bởi pháp luật có quy định cụ thể về những trường hợp được miễn.

Vậy ai là đối tượng được miễn thuế? Điều kiện áp dụng ra sao? Cùng Radanhadat.vn tìm hiểu ngay trong bài viết sau đây nhé!

Các loại thuế nhà đất được quy định

Khi thực hiện các thủ tục liên quan đến nhà đất như đăng ký quyền sử dụng, chuyển nhượng, tặng cho, thừa kế hoặc chuyển đổi mục đích sử dụng đất, người dân có trách nhiệm nộp đầy đủ các khoản thuế và lệ phí theo quy định của pháp luật.

Dưới đây là 03 loại thuế nhà đất cơ bản mà cá nhân, tổ chức cần nắm rõ:

Thuế sử dụng đất phi nông nghiệp

Đây là nghĩa vụ tài chính bắt buộc mà cá nhân, tổ chức đang sử dụng đất phải thực hiện với ngân sách Nhà nước, căn cứ theo Luật Đất đai và các văn bản hướng dẫn thi hành.

Khoản thuế này được tính dựa trên diện tích đất thực tế sử dụng, giá đất do địa phương ban hành và mục đích sử dụng. Như vậy, số tiền thuế phải nộp có thể thay đổi tùy theo vị trí, loại đất và quy mô sử dụng.

Thuế thu nhập cá nhân (TNCN)

Theo Luật Thuế thu nhập cá nhân năm 2007 và Thông tư 111/2013/TT-BTC, cá nhân có thu nhập từ chuyển nhượng, tặng cho hoặc thừa kế bất động sản đều thuộc đối tượng phải nộp thuế TNCN.

Căn cứ theo Điều 17 của Thông tư 92/2015/TT-BTC, số thuế TNCN được tính theo công thức:

Trong trường hợp bất động sản thuộc sở hữu chung của nhiều người, nghĩa vụ nộp thuế sẽ được chia theo tỷ lệ sở hữu của từng cá nhân.

Lệ phí trước bạ

Theo Điều 4 Nghị định 10/2022/NĐ-CP, cá nhân, tổ chức khi đăng ký quyền sở hữu nhà ở hoặc quyền sử dụng đất đều phải nộp lệ phí trước bạ. Đây là khoản phí bắt buộc khi thực hiện thủ tục đăng ký với cơ quan Nhà nước có thẩm quyền.

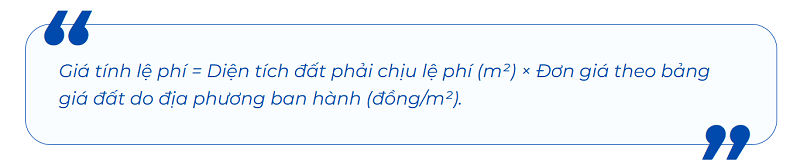

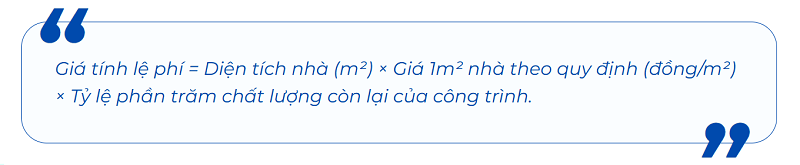

Trong đó, Giá tính lệ phí sẽ được tính đối với đất và đối với nhà ở như sau:

Trường hợp nào không phải đóng thuế nhà đất theo quy định hiện hành?

Trên thực tế, không phải trường hợp nào cũng cần đóng thuế nhà đất, pháp luật quy định một số trường hợp cụ thể được miễn hoặc không chịu thuế, cụ thể như sau:

Trường hợp không chịu thuế, miễn thuế sử dụng đất

Đối với trường hợp này, chúng ta cần căn cứ vào quy định tại Điều 3 và Điều 9 của Luật Thuế sử dụng đất phi nông nghiệp năm 2010.

Đối tượng không chịu thuế sử dụng đất

Theo Điều 3 thuộc Luật Thuế sử dụng đất phi nông nghiệp năm 2010, các trường hợp sau không thuộc diện chịu thuế được nêu rõ bao gồm:

- Đất sử dụng cho mục đích công cộng: giao thông, thủy lợi, y tế, giáo dục – đào tạo, di tích lịch sử, danh lam thắng cảnh,…

- Đất của tổ chức tôn giáo phục vụ hoạt động tín ngưỡng.

- Khu đất dùng để xây dựng nghĩa trang, nghĩa địa.

- Mặt nước, sông, suối, kênh rạch được sử dụng chuyên biệt.

- Đất dùng để xây dựng công trình tín ngưỡng như đình, đền, miếu, am, nhà thờ họ.

- Đất xây dựng công trình công vụ, trụ sở Nhà nước phục vụ quốc phòng, an ninh.

Đối tượng được miễn chịu thuế sử dụng đất

Ngoài ra, cũng tại Điều 9 của Luật này quy định các đối tượng được miễn đóng thuế sử dụng đất gồm:

- Đất thuộc dự án đầu tư tại vùng đặc biệt khó khăn, hoặc doanh nghiệp có trên 50% lao động là thương, bệnh binh.

- Đất của các cơ sở xã hội trong lĩnh vực y tế, giáo dục, thể thao, văn hóa, môi trường.

- Đất xây nhà tình thương, cơ sở chăm sóc người già, trẻ mồ côi, người khuyết tật.

- Đất trong hạn mức tại địa phương khó khăn hoặc thuộc diện chính sách xã hội đặc biệt (thương binh, liệt sĩ, Mẹ Việt Nam anh hùng, người bị nhiễm chất độc da cam,…).

- Đất của hộ nghèo, được Nhà nước công nhận theo quy định.

- Đất bị thu hồi do quy hoạch hoặc kế hoạch sử dụng đất của cơ quan Nhà nước.

- Đất có vườn, khu vực di tích lịch sử – văn hóa được xếp hạng.

- Người nộp thuế gặp thiên tai, hỏa hoạn hoặc sự kiện bất khả kháng gây thiệt hại trên 50% giá trị nhà, đất.

Trường hợp sử dụng đất Nhà nước nhưng không đóng thuế nhà đất

Theo quy định Điều 118 của Luật Đất đai năm 2024, một số đối tượng được giao đất nhưng không phải nộp tiền sử dụng đất bao gồm:

- Cá nhân trực tiếp sản xuất nông nghiệp sẽ được giao đất nông nghiệp trong phạm vi hạn mức quy định tại Điều 176 của Luật này.

- Đất xây dựng trụ sở cơ quan Đảng, Nhà nước, Mặt trận Tổ quốc, cùng các tổ chức chính trị – xã hội – nghề nghiệp khác.

- Người sử dụng đất rừng, bao gồm rừng phòng hộ, rừng đặc dụng hoặc rừng sản xuất.

- Đồng bào dân tộc thiểu số được hưởng chính sách giao đất không thu tiền theo Điều 16 Luật Đất đai 2024.

- Các tổ chức/doanh nghiệp đang thực hiện dự án xây dựng nhà ở tái định cư theo chủ trương của Nhà nước.

Lưu ý: Chính sách miễn tiền sử dụng đất này chỉ áp dụng khi đất được sử dụng cho mục đích công cộng. Nếu đất được khai thác để kinh doanh hoặc tạo lợi nhuận, người sử dụng vẫn phải nộp thuế theo quy định hiện hành.

Trường hợp cá nhân được miễn, giảm thuế TNCN theo quy định

Theo quy định tại Điều 3 của Thông tư 111/2013/TT-BTC, một số cá nhân sẽ không cần phải nộp thuế thu nhập cá nhân khi thực hiện các giao dịch bất động sản bao gồm:

- Chuyển nhượng, tặng cho hoặc thừa kế bất động sản giữa các thành viên trong gia đình, bao gồm: Vợ chồng; Cha mẹ với con; Cha mẹ chồng/vợ với con dâu/con rể; Ông bà nội/ngoại với cháu ruột; Anh chị em ruột

- Chuyển nhượng nhà ở hoặc quyền sử dụng đất mà cá nhân sở hữu duy nhất tại Việt Nam.

Như vậy, các giao dịch nội bộ trong gia đình hoặc cá nhân sở hữu duy nhất sẽ được miễn nộp thuế TNCN, giúp giảm gánh nặng tài chính và thuận tiện hơn trong thủ tục chuyển nhượng, thừa kế.

Trường hợp được miễn nộp lệ phí trước bạ

Theo Điều 10 Nghị định 10/2020/NĐ-CP, được sửa đổi, bổ sung bởi Thông tư 13/2022/TT-BTC, một số trường hợp được miễn nộp lệ phí trước bạ bao gồm:

- Cơ quan đại diện ngoại giao, cơ quan lãnh sự và các tổ chức đại diện của Liên Hợp Quốc.

- Tài sản thuộc quyền sở hữu của tổ chức/cá nhân nước ngoài đang là thành viên của các cơ quan ngoại giao, lãnh sự hoặc tổ chức quốc tế thuộc Liên Hợp Quốc.

- Trường hợp Nhà nước giao đất hoặc cho thuê đất với hình thức trả tiền thuê một lần cho toàn bộ thời gian sử dụng.

- Trường hợp thuê đất của Nhà nước theo phương thức trả tiền thuê hằng năm.

Những trường hợp đặc biệt nào không phải đóng thuế nhà đất?

Ngoài các trường hợp miễn, giảm thuế và lệ phí trước bạ đã nêu trên, người sử dụng đất còn được miễn tiền sử dụng đất trong một số tình huống đặc thù theo quy định của Luật Đất đai năm 2024.

Trường hợp được quy định tại khoản 6 Điều 141 của Luật Đất đai 2024

Đối với thửa đất ở kèm vườn, ao hoặc đất thổ cư đã được cấp giấy chứng nhận trước ngày 01/07/2004, nếu người sử dụng đất có nhu cầu hoặc đất bị thu hồi bởi Nhà nước, diện tích đất ở sẽ được xác định lại theo quy định tại khoản 1 và khoản 2 Điều 141.

Nếu giấy chứng nhận trước đây có một trong các loại giấy tờ theo Khoản 1, 2, 3, 5, 6 hoặc 7 Điều 137, nhưng không thuộc Khoản 4 của Điều luật, thì phần diện tích đất ở được xác định lại sẽ được miễn nộp tiền sử dụng đất.

Trường hợp được quy định theo khoản 2 Điều 201 của Luật Đất đai 2024

Đất sử dụng kết hợp quốc phòng, an ninh với các hoạt động như:

- Sản xuất, xây dựng kinh tế

- Giáo dục, đào tạo lao động, cải tạo, hướng nghiệp cho phạm nhân

- Tăng gia, cải thiện đời sống

- Cung cấp dịch vụ hậu cần và kỹ thuật

Trường hợp tại khoản 3 Điều 202 của Luật Đất đai 2024

Chủ đầu tư được Nhà nước cho thuê đất và cần trả tiền thuê hàng năm để xây dựng và kinh doanh hạ tầng tại các khu công nghiệp hoặc cụm công nghiệp. Phần diện tích dùng cho xây dựng hạ tầng dùng chung theo quy hoạch được phê duyệt sẽ được miễn tiền thuê đất.

Trường hợp quy định theo Điều 141, Khoản 1 và Khoản 2 của Luật Đất đai 2024

Các hộ gia đình, cá nhân có giấy tờ quyền sử dụng đất theo Khoản 1–7 Điều 137, nếu ghi rõ mục đích sử dụng cho nhà ở, đất ở hoặc thổ cư, diện tích đất ở sẽ được xác định khi cấp Giấy chứng nhận quyền sử dụng đất và quyền sở hữu các tài sản gắn liền với đất như sau:

Thửa đất sở hữu trước ngày 18/12/1980

- Nếu diện tích thửa đất bằng hoặc lớn hơn mức công nhận đất ở và trên giấy tờ ghi rõ diện tích đất ở → diện tích được xác định theo giấy tờ.

- Nếu diện tích trên giấy tờ nhỏ hơn mức công nhận hoặc không ghi rõ → xác định theo mức công nhận đất ở.

- Nếu thửa đất nhỏ hơn mức công nhận → toàn bộ diện tích được công nhận là đất ở.

Thửa đất sở hữu từ ngày 18/12/1980 đến trước ngày 15/10/1993

- Nếu diện tích bằng hoặc lớn hơn mức công nhận và ghi rõ trên giấy tờ thì xác định theo giấy tờ.

- Nếu diện tích nhỏ hơn mức công nhận hoặc chưa ghi rõ thì xác định theo mức công nhận đất ở.

- Nếu thửa đất nhỏ hơn mức công nhận thì toàn bộ diện tích được công nhận là đất ở.

Kết luận

Như vậy, Radanhadat.vn đã nêu rõ những trường hợp nào không phải đóng thuế nhà đất. Tuy nhiên, người dân cũng cần lưu ý tuân thủ đầy đủ quy định pháp luật và thường xuyên cập nhật thông tin mới nhất. Khi cần, việc tham khảo ý kiến chuyên gia sẽ giúp bạn bảo vệ quyền lợi hợp pháp và tránh rủi ro trong quá trình sử dụng hoặc giao dịch bất động sản.

***Tuyên bố miễn trừ trách nhiệm:

Radanhadat.vn thực hiện tài liệu này với mục đích cung cấp thông tin tham khảo. Thông tin có thể được thay đổi mà không cần thông báo trước.

Chúng tôi nỗ lực thực hiện và đảm bảo tính chính xác của tài liệu nhưng không chịu trách nhiệm về tổn thất hoặc hậu quả từ việc sử dụng thông tin trong đây.

Chúng tôi xử lý thông tin dựa trên nguồn đáng tin cậy, nhưng chúng tôi không kiểm chứng nguồn tin và không đảm bảo tính chính xác.

Radanhadat.vn sở hữu độc quyền tài liệu và nội dung bên trong. Tài liệu không được phép sao chép toàn bộ hoặc một phần mà không có sự đồng ý của Radanhadat.vn.

Xem thêm: