Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Thời gian gần đây, câu chuyện về chị Dung (33 tuổi, TP.HCM) – một nhân viên văn phòng quyết định “cất ô tô, đi Metro” để tiết kiệm 52 triệu đồng mỗi năm đã gây sốt cộng đồng mạng. Dưới góc nhìn của một chuyên gia bất động sản, đây không chỉ là câu chuyện về lối sống tối giản, mà còn là một bài toán kinh tế sâu sắc về việc tích lũy tài sản và tối ưu hóa chi phí cố định để giải quyết vấn đề lớn hơn: Nên vay ngân hàng mua nhà không?

Bài toán kinh tế từ hiện tượng “chị Dung Metro”

Chị Dung cư trú tại khu vực Thủ Đức và làm việc tại trung tâm Quận 1. Thay vì tốn 200.000 VNĐ mỗi ngày cho tiền xăng và phí gửi xe ô tô, chị đã chuyển sang sử dụng tuyến Metro số 1 (Bến Thành – Suối Tiên).

Kết quả sau một năm thật sự ấn tượng:

- Tiết kiệm chi phí: Khoảng 52 triệu đồng/năm

- Cải thiện sức khỏe: Hình thành thói quen đi bộ và dậy sớm

- Tâm lý thoải mái: Loại bỏ áp lực kẹt xe và tìm chỗ đỗ xe

Khoản tiền 52 triệu đồng tiết kiệm được từ việc thay đổi phương tiện di chuyển, nếu được tận dụng để trả lãi suất, sẽ là một đòn bẩy tài chính cực tốt giúp các gia đình trẻ tự tin hơn khi đứng trước quyết định nên vay ngân hàng mua nhà không.

Metro ảnh hưởng thế nào đến thị trường bất động sản?

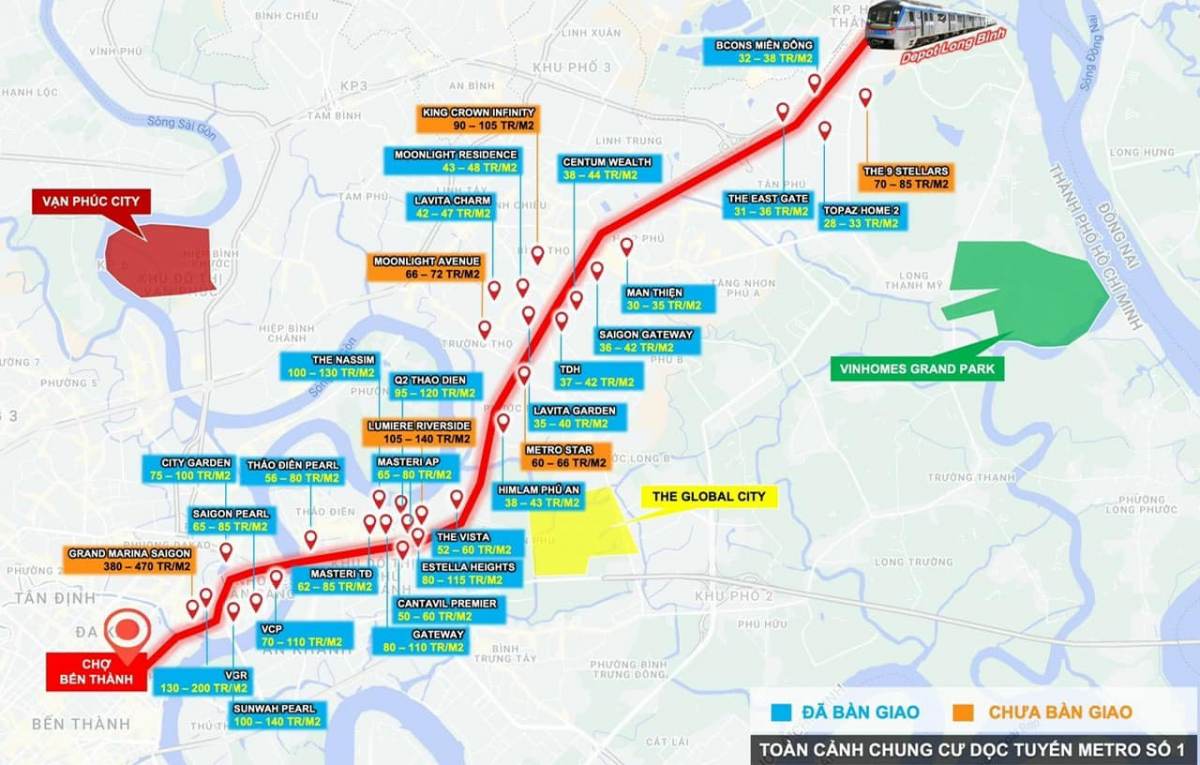

Theo báo cáo từ CBRE Việt Nam, giá bất động sản tại các khu vực dọc tuyến Metro thường có xu hướng tăng cao hơn từ 10% – 25% so với mặt bằng chung của thị trường. Khi hạ tầng giao thông công cộng như Metro đi vào vận hành ổn định (từ năm 2025), khoảng cách địa lý không còn là rào cản, mà được thay thế bằng “khoảng cách thời gian”.

| Chỉ số tác động | Ảnh hưởng của Metro đến BĐS |

| Giá trị tài sản | Tăng trưởng bền vững từ 10-20%/năm tại các điểm nhà ga. |

| Khả năng cho thuê | Tăng cao do nhu cầu của giới văn phòng thích di chuyển tiện lợi. |

| Lối sống | Thúc đẩy hình thành các khu đô thị vệ tinh hiện đại. |

Có nên vay ngân hàng mua nhà không?

Việc tiết kiệm được một khoản chi phí cố định như chị Dung là bước đệm quan trọng để xây dựng quỹ dự phòng. Tuy nhiên, để trả lời câu hỏi nên vay ngân hàng mua nhà không, bạn cần xem xét các yếu tố sau:

Tỷ lệ vàng trong vay vốn

Chị Dung áp dụng nguyên tắc tiết kiệm ít nhất 30% thu nhập. Trong bất động sản, các chuyên gia khuyên rằng khoản vay chỉ nên chiếm tối đa 50% giá trị căn nhà và số tiền trả góp hàng tháng không vượt quá 40% tổng thu nhập gia đình. Nếu bạn đã tối ưu được chi phí đi lại và sinh hoạt, áp lực trả nợ sẽ giảm đi đáng kể.

Thời điểm và hạ tầng

Khi các tuyến Metro dần hoàn thiện, việc sở hữu một căn hộ ở vùng ven (nơi giá còn mềm) nhưng có kết nối giao thông tốt vào trung tâm là một lựa chọn thông minh. Thay vì trả tiền cho xăng xe và hao mòn ô tô, bạn dùng số tiền đó để trả gốc và lãi cho ngân hàng. Đây chính là cách chuyển hóa “chi phí tiêu sản” thành “vốn tích lũy”.

Lợi ích từ lãi suất (Cập nhật 2026)

Trong bối cảnh thị trường hiện tại, các ngân hàng thường có nhiều gói vay ưu đãi cho người mua nhà lần đầu. Nếu dòng tiền hàng tháng của bạn ổn định như cách chị Dung quản lý, việc tận dụng vốn vay để sở hữu tài sản sớm là một chiến lược đầu tư dài hạn an toàn.

Câu chuyện “chị Dung Metro” là lời gợi mở cho những ai đang loay hoay với bài toán tài chính cá nhân. Bằng cách thay đổi phương thức di chuyển và cắt giảm những chi phí không cần thiết, bạn hoàn toàn có thể tạo ra một nguồn lực tài chính đủ mạnh để tự tin trả lời câu hỏi nên vay ngân hàng mua nhà không.

Đừng để nỗi lo nợ nần ngăn cản bạn sở hữu tổ ấm, nếu bạn biết cách tối ưu hóa “bản đồ tài chính” của chính mình ngay từ hôm nay.

———————————————————————————————————————————————————————

** Tuyên bố miễn trừ trách nhiệm: Radanhadat thực hiện bài viết này với mục đích cung cấp thông tin tham khảo. Thông tin có thể được thay đổi mà không cần thông báo trước. Chúng tôi nỗ lực thực hiện và đảm bảo tính chính xác của bài viết nhưng không chịu trách nhiệm về tổn thất hoặc hậu quả từ việc sử dụng thông tin trong đây.