Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Kênh kiến thức bất động sản, cẩm nang mua bán nhà đất thông thái

Đối với nhiều người, việc mua nhà không thể thiếu sự hỗ trợ từ các khoản vay mua nhà. Tuy nhiên, việc lựa chọn hình thức vay, khoản vay, và thời hạn vay phù hợp có thể rất phức tạp. Bài viết này sẽ hướng dẫn vay mua nhà, giúp bạn lựa chọn hình thức vay mua nhà phù hợp với nhu cầu và khả năng tài chính của bạn.

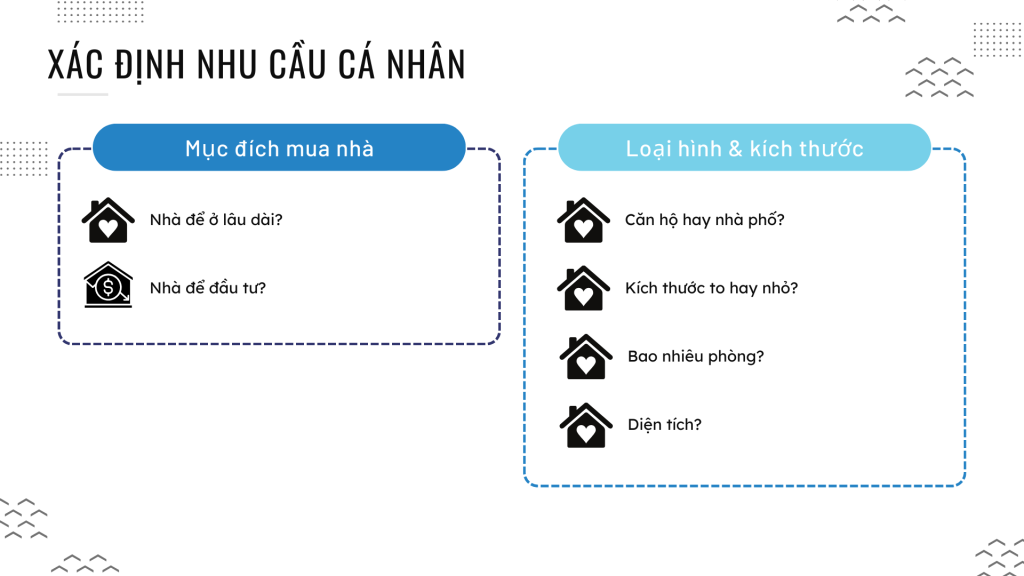

Xác định nhu cầu cá nhân

Điều đầu tiên, bạn cần xác định rõ nhu cầu cá nhân của mình.

Khi cân nhắc về nhu cầu vay mua nhà, bạn cần xem xét nhiều yếu tố để đảm bảo rằng quyết định của bạn phù hợp với khả năng tài chính và mục tiêu lâu dài của bạn.

Mục đích mua nhà: Bạn đang tìm kiếm một ngôi nhà để ở lâu dài hay một bất động sản để đầu tư?

Loại hình và kích thước: Bạn muốn mua căn hộ hay nhà phố? Kích thước của căn nhà to hay nhỏ, diện tích khoảng bao nhiêu? Từ đó có thể ước tính giá trị của ngôi nhà mà bạn muốn mua và xác định khoản vay mà bạn cần.

Mỗi hình thức vay có những điều kiện và yêu cầu khác nhau. Biết rõ nhu cầu cá nhân giúp bạn lựa chọn loại hình vay phù hợp, từ đó tận dụng được các ưu đãi và tránh được các rủi ro.

Loại hình vay mua nhà

Ngày nay, để đáp ứng nhu cầu đa dạng của khách hàng, các ngân hàng đã phát triển nhiều loại hình vay vốn độc đáo. Mỗi loại hình vay này có những ưu điểm và lợi ích riêng, phù hợp với các nhóm đối tượng khách hàng khác nhau.

Vay thế chấp: Đây là hình thức phổ biến nhất, cho phép người vay sử dụng chính ngôi nhà sẽ mua làm tài sản đảm bảo cho khoản vay. Nếu không trả được nợ, ngân hàng có quyền tịch thu tài sản thế chấp.

Vay tín chấp: Vay tín chấp là một hình thức vay không cần tài sản đảm bảo, nhưng thường có lãi suất cao hơn và yêu cầu điều kiện tài chính chặt chẽ hơn.

Vay mua nhà trả góp: Mua nhà theo hình thức trả góp là việc bạn sử dụng vốn vay từ ngân hàng để thanh toán cho ngôi nhà. Trong trường hợp này, người mua cần đóng từ 20% đến 30% tổng giá trị của nhà. Số tiền còn lại sẽ do ngân hàng chi trả thay bạn. Thời gian thanh toán khoản vay này có thể kéo dài đến 20, 30, hoặc 40 năm, tùy thuộc vào từng ngân hàng và các điều kiện vay cụ thể. Phương thức này rất phù hợp với những người có mức thu nhập ở mức trung bình.

Vay hỗ trợ nhà ở: Một số tổ chức, bao gồm cả ngân hàng và chính phủ, cung cấp các khoản vay hỗ trợ đặc biệt cho những người có thu nhập thấp hoặc các nhóm đặc biệt khác, thường dành cho sản phẩm nhà ở xã hội.

Khoản vay và thời hạn vay

Khi xem xét khoản vay và thời hạn vay mua nhà, có một số điều quan trọng cần được lưu ý:

Khoản vay cần thiết: Tính toán chi phí tổng của ngôi nhà mà bạn muốn mua, bao gồm giá mua, số tiền bạn có thể đặt cọc, thuế, bảo hiểm, phí giao dịch, phí quản lý – bảo trì, và chi phí sửa chữa hoặc nâng cấp nếu cần. Điều này sẽ giúp xác định khoản vay mà bạn cần, tránh vay quá mức cần thiết dẫn đến việc phải trả nhiều lãi hơn và tăng gánh nặng tài chính trong tương lai. Xem xét thu nhập và chi phí hàng tháng của bạn để xác định khả năng trả nợ. Điều quan trọng là phải đảm bảo rằng bạn có thể trả nợ mà không ảnh hưởng đến các chi phí sinh hoạt cơ bản khác.

Lãi suất: Lãi suất vay ảnh hưởng đến tổng chi phí của khoản vay. Xem xét các lựa chọn lãi suất cố định và biến đổi, và hiểu rõ từng loại lãi suất ảnh hưởng đến các khoản thanh toán hàng tháng và tổng chi phí vay như thế nào.

Thời hạn vay: Thời hạn vay càng dài, số tiền chi trả hàng tháng càng được giảm bớt nhưng tổng số tiền lãi phải trả sẽ tăng. Ngược lại, thời hạn vay ngắn hơn có thể tăng khoản trả hàng tháng nhưng giảm tổng chi phí lãi.

Tính linh hoạt của khoản vay: Xem xét tính linh hoạt của khoản vay, như khả năng thay đổi lịch trả nợ, trả nợ sớm mà không bị phạt, hoặc thay đổi giữa lãi suất cố định và biến đổi.

Bảo hiểm gói vay: Xem xét việc mua bảo hiểm gói vay, có thể bảo vệ bạn trong trường hợp không thể trả nợ do các sự kiện không lường trước được như mất việc làm, ốm đau, qua đời.

Việc cân nhắc kỹ lưỡng về các yếu tố này sẽ giúp bạn đưa ra quyết định thông minh và bền vững về tài chính khi vay mua nhà.

>> Xem thêm:

_1783773474014.jpg)